Các nhà sản xuất thép Trung Quốc hiện đang gặp phải thách thức lớn do nhu cầu trong nước giảm sút, cùng với đó là những mối đe dọa tiềm ẩn đối với hoạt động xuất khẩu đang gia tăng. Sự chậm lại trong nhu cầu và nguồn cung cao là những yếu tố cơ bản của thị trường gây áp lực lên giá trong nửa đầu năm, dẫn đến sự suy giảm giá cả. Mặc dù thị trường kỳ vọng sẽ có sự cải thiện trong nửa cuối năm khi các chính sách kích thích bất động sản triển khai trong nửa đầu năm bắt đầu phát huy tác dụng, nhưng cho đến thời điểm hiện tại, sự hỗ trợ cho thị trường vẫn còn yếu, khiến tâm lý thị trường không ổn định về triển vọng giá cả vào cuối năm.

Thị trường thép trong 6 tháng đầu năm 2024

Tiêu thụ thép tại Trung Quốc đang giảm do cuộc khủng hoảng bất động sản kéo dài vẫn chưa đến điểm đáy, cùng với sự tăng trưởng chậm lại trong nhu cầu cơ sở hạ tầng sau khi 12 khu vực nợ nần được lệnh dừng một số dự án.

Theo số liệu từ Cục Thống kê Quốc gia (NBS), từ tháng 1 đến tháng 2, các nhà phát triển Trung Quốc đã đầu tư tổng cộng 1,18 nghìn tỷ NDT (164,5 tỷ USD) vào lĩnh vực này, giảm 9% so với cùng kỳ năm 2023. Đặc biệt, đầu tư vào khu dân cư còn giảm mạnh hơn, ở mức 9,7%.

Trong giai đoạn từ tháng 1 đến tháng 5, đầu tư vào bất động sản đã giảm 10,1% so với cùng kỳ năm trước, chậm hơn mức giảm 9,8% trong giai đoạn từ tháng 1 đến tháng 4.

Để giảm bớt áp lực cung trong nước, các nhà máy Trung Quốc đã tăng cường xuất khẩu thép như một giải pháp để duy trì giá cả. Xuất khẩu thép trong tháng 3 của Trung Quốc tăng 25,3% (tương đương 2 triệu tấn) so với cùng kỳ năm 2023, đạt 9,89 triệu tấn, mức cao nhất kể từ tháng 7/2016 khi các nhà máy Trung Quốc tăng xuất khẩu do nhu cầu nội địa yếu.

Phần lớn các lô hàng xuất khẩu thép trong tháng 3 là các đơn đặt hàng giao ngay từ tháng 1 và đầu tháng 2 khi nhu cầu thép nội địa của Trung Quốc suy yếu trước Tết Nguyên đán. Kỳ nghỉ Tết Nguyên đán bắt đầu từ ngày 10/2 nhưng người mua trong nước đã rút lui khỏi thị trường từ cuối tháng 1. Để giảm bớt áp lực bán hàng trong nước, các nhà máy đã chuyển nhiều nguồn cung sang thị trường nước ngoài.

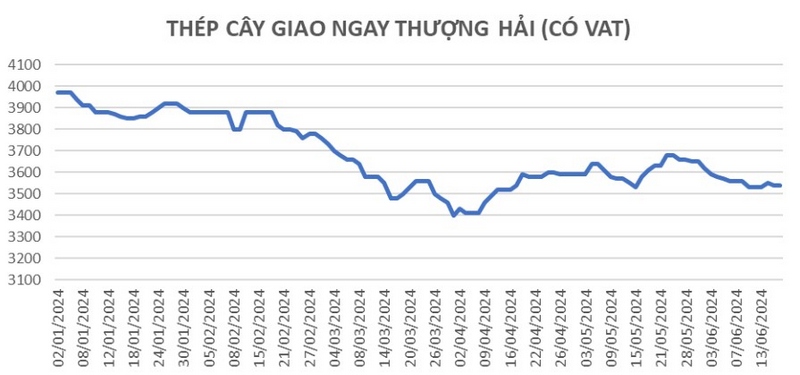

Trong quý 1, tổng lượng thép xuất khẩu tăng 30,7% so với năm trước, đạt 25,8 triệu tấn. Hoạt động xây dựng ngoài trời ở Trung Quốc cũng chậm lại trước Tết Nguyên đán. Giá thép tại Trung Quốc có xu hướng giảm trong tháng 1 và đầu tháng 2 do tiêu dùng trong nước yếu. Giá xuất xưởng thép cây tại Thượng Hải đã giảm 90 NDT/tấn (tương đương 12,4 USD/tấn) hay 2,3% từ ngày 2/1 xuống còn 3.880 NDT/tấn vào ngày 9/2.

Việc xuất khẩu thép tăng vọt càng làm xấu thêm xung đột thương mại toàn cầu. Ngày 14/5, Tổng thống Joe Biden quyết định tăng thuế lên tới 25% đối với một số sản phẩm thép của Trung Quốc.

Xuất khẩu thép của Trung Quốc đã tăng hơn 1/3 vào năm ngoái, đạt mức cao nhất kể từ năm 2016 với 90,26 triệu tấn. Tuy nhiên, khối lượng thép xuất khẩu sang Mỹ năm ngoái giảm 8,2% so với năm trước, xuống còn 598 nghìn tấn, chiếm chưa đến 1% tổng lượng thép xuất khẩu của Trung Quốc trị giá 85 tỷ USD vào năm 2023. Điều này làm giảm nhẹ tác động của quyết định tăng thuế từ phía Mỹ. Các nhà phân tích lưu ý rằng điều này khó có thể có ảnh hưởng lớn vì các thị trường chính của xuất khẩu thép Trung Quốc là Nhật Bản, Hàn Quốc và Trung Đông.

Tuy nhiên, các biện pháp bảo hộ đối với thép Trung Quốc cũng đang được gia tăng. Một báo cáo của cơ quan nghiên cứu Trung Quốc cho thấy có 112 quốc gia đã nộp đơn xin các biện pháp chống bán phá giá và chống trợ cấp đối với các sản phẩm thép từ Trung Quốc vào năm 2023, tăng khoảng 20 đơn so với năm 2022. David Kasho, giám đốc nghiên cứu tại Wood Mackenzie, cho biết các nhà phân tích dự đoán sẽ có nhiều tranh chấp thương mại hơn trong năm nay.

Xuất khẩu cũng đối mặt với rủi ro từ những bất ổn không chỉ phát sinh từ tranh chấp thương mại mà còn từ nguồn cung ngày càng tăng ở nước ngoài và khả năng Bắc Kinh sẽ áp đặt các hạn chế sản xuất.

Giá thép tại Trung Quốc đã chịu áp lực trong tháng 3 do nhu cầu yếu. Vào ngày 18/3, chỉ số HRC fob giảm xuống còn 526 USD/tấn, mức thấp nhất kể từ ngày 24/10/2023. Tuy nhiên, biên lợi nhuận của các nhà máy thép lại chuyển biến tích cực vào đầu tháng 3 nhờ giá quặng sắt, than luyện cốc và than cốc luyện kim giảm. Hiện tại, các nhà máy đang duy trì mức lợi nhuận 100 NDT/tấn.

Giá quặng 62% Fe cfr Trung Quốc đã giảm xuống 101,40 USD/tấn vào ngày 15/3, mức thấp nhất kể từ tháng 5/2023. Giá than cốc luyện kim trong nước đã giảm 500-550 NDT/tấn trong năm nay, sau 5 đợt giảm giá.

Theo Luo Tijun, phó chủ tịch Hiệp hội Sắt thép Trung Quốc (CISA), ngành thép nước này đang đối mặt với mâu thuẫn giữa tiềm năng cung mạnh và nhu cầu giảm. Để giải quyết vấn đề này, các nhà sản xuất hàng đầu cần phải dẫn đầu trong việc giữ tỷ lệ sản xuất phù hợp với nhu cầu thị trường.

Theo thông tin từ Trung tâm GMK, trong quý 1/2024, các nhà sản xuất thép Trung Quốc đã giảm sản lượng thép 1,9% so với cùng kỳ năm 2023, xuống còn 256,55 triệu tấn.

Dữ liệu kinh tế vĩ mô của Trung Quốc trong quý đầu tiên cũng mang lại chút lạc quan cho tâm lý thị trường thép trong quý 2. Theo Cục Thống kê Quốc gia Trung Quốc, GDP quý đầu tiên tăng 5,3% so với cùng kỳ năm trước, cao hơn nhiều so với mức tăng trưởng dự kiến là 4,6% và cao hơn mức tăng trưởng mục tiêu 5% cho cả năm.

Chính phủ Trung Quốc cũng đã triển khai các chính sách kích thích kinh tế để thúc đẩy thị trường bất động sản, giúp thị trường thép có những đợt phục hồi ngắn hạn vào tháng 5, đẩy giá trung bình trong tháng tăng so với tháng 4.

Cụ thể, Quảng Châu đã giảm tỷ lệ trả trước tối thiểu đối với người mua nhà thứ nhất và thứ hai xuống còn lần lượt là 15% và 25%, đồng thời loại bỏ giới hạn lãi suất cho vay thế chấp thương mại thấp nhất.

Tại Thâm Quyến, tỷ lệ trả trước giảm từ 30% xuống còn 20% đối với người mua nhà lần đầu và từ 40% xuống còn 30% đối với người mua nhà thứ hai, cùng với việc giảm 35% lãi suất cho vay thế chấp thấp nhất.

Chính quyền Thượng Hải cũng công bố một loạt chính sách mua nhà vào chiều muộn ngày 27/5, bao gồm giảm tỷ lệ trả trước, rút ngắn thời gian nộp thuế thu nhập của người mua nhà và giảm lãi suất cho vay thế chấp thương mại.

Các biện pháp này đã tạo ra tâm lý tích cực trong thị trường thép nội địa vì chúng có khả năng kích thích doanh số bán nhà và thúc đẩy nhu cầu thép. Một nhà sản xuất thép ở phía bắc Trung Quốc cho biết: “Đây là biện pháp kích thích mạnh mẽ nhất cho đến nay nhằm khuyến khích mua nhà.” Tuy nhiên, các chính sách này vẫn được xem là thận trọng khi so sánh với khoản tiền mặt 4 nghìn tỷ nhân dân tệ (550 tỷ USD) được bơm vào thị trường bất động sản trong cuộc khủng hoảng tài chính năm 2008. Hiện tại, ưu tiên của thị trường bất động sản là giảm lượng tồn kho, trong đó các chủ đầu tư không có đủ động lực để xây dựng nhà mới trước khi lượng tồn kho giảm xuống mức hợp lý.

Ngày 29/5, Chính phủ trung ương Trung Quốc và Hội đồng Nhà nước đã công bố kế hoạch hành động tiết kiệm năng lượng và giảm lượng carbon cho giai đoạn 2024-25, trong đó nhấn mạnh việc tiếp tục kiểm soát sản xuất thép vào năm 2024. Điều này đã tạo ra kỳ vọng về việc cắt giảm sản lượng bắt buộc trong thời gian còn lại của năm và thúc đẩy tâm lý thị trường.

Tuy nhiên, theo Cục Thống kê Quốc gia, do sản lượng thép từ tháng 1 đến tháng 4 của Trung Quốc giảm 3% so với cùng kỳ năm trước, nên việc duy trì sản lượng ổn định trong cả năm sẽ không gặp nhiều khó khăn kể từ năm 2023. Kế hoạch này không đề cập cụ thể đến yêu cầu kiểm soát sản xuất, do đó, tác động của chính sách này không cung cấp manh mối rõ ràng nào cho triển vọng nguồn cung.

Nhu cầu thép cây chủ yếu đến từ các tòa nhà chưa hoàn thiện và các dự án được chính phủ hỗ trợ. Giá thép cây đã tăng gần 300 NDT/tấn trong tháng 5 từ mức đáy nhiều năm là 3,400 NDT/tấn thiết lập vào đầu tháng 4, với tỷ suất lợi nhuận của các nhà máy thép thanh ở mức thấp khoảng 100 NDT/tấn. Tuy nhiên, nhu cầu có dấu hiệu suy yếu trong tháng 6 do mùa hè từ tháng 6 đến tháng 8 ở Trung Quốc là mùa tiêu thụ thép giảm điển hình vì nhiệt độ cao và thời tiết mưa. Giá thép cây tại Thượng Hải đã giảm 70 NDT/tấn, tương đương 1,9%, từ 3,620 NDT/tấn vào ngày 31/5 xuống còn 3,550 NDT/tấn vào ngày 14/6. Mức giá hiện tại thấp hơn 500 NDT/tấn so với đầu năm nay.

Sản lượng thép cây tăng lên vào giữa tháng 5 sau khi giá được đẩy lên nhờ gói kích thích kinh tế mới. Tuy nhiên, các nhà sản xuất lớn vẫn ưu tiên tập trung vào các sản phẩm thép dẹt có lợi nhuận cao hơn như thép cuộn và thép tấm. Một nhà máy lớn ở miền Đông Trung Quốc chỉ vận hành 2 trong số 12 dây chuyền sản xuất thép cây, phần lớn thép thô được sử dụng để sản xuất thép dẹt. Điều này dấy lên lo ngại về khả năng dư cung do sản lượng thép dẹt tăng cao.

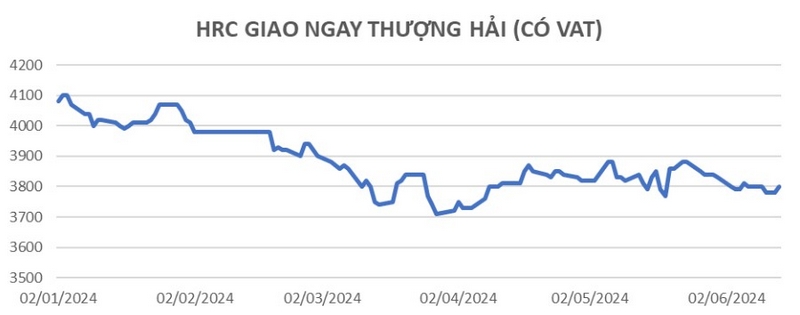

Giá HRC giảm chậm hơn so với thép cây và đã bắt đầu phục hồi từ tháng 4 khi bước vào mùa cao điểm. Tuy nhiên, giá HRC vẫn thấp hơn so với đầu năm. Tính đến giữa tháng 6, giá HRC giao ngay tại Thượng Hải giảm khoảng 300 NDT/tấn so với đầu năm, xuống mức 3,770 NDT/tấn có thuế. Các nhà máy thép đang hoạt động với tỷ suất lợi nhuận khoảng 100 NDT/tấn đối với HRC.

Trên thị trường xuất khẩu, các nhà máy phải giảm giá để tăng xuất khẩu do áp lực từ nhu cầu nước ngoài yếu và giá nội địa giảm, nhằm giảm bớt áp lực trong nước. Thị trường đã suy yếu trong nửa đầu năm và chỉ có sự tăng trưởng nhẹ vào tháng 5, tuy nhiên, tổng thể vẫn khá yếu. Đà giảm giá xuất khẩu diễn ra chậm hơn so với giá nội địa.

Giá chào bán HRC SS400 từ các nhà máy lớn đã giảm khoảng 50 USD/tấn, từ mức 590 USD/tấn fob vào đầu năm xuống còn khoảng 540 USD/tấn fob hiện tại. Giá chào bán HRC SAE1006 về Việt Nam trong tháng 6 cũng giảm, từ mức 610 USD/tấn cfr Việt Nam đầu năm xuống còn 540-550 USD/tấn cfr.

Giá nguyên liệu thô cũng chịu ảnh hưởng từ xu hướng giảm diện rộng của thị trường kim loại màu. Chỉ số quặng 62%fe hiện duy trì trên mức 100 USD/tấn cfr Thanh Đảo, giảm từ mức 140 USD/tấn cfr vào đầu năm 2024. Trong tháng 5, giá đã có sự tăng trưởng ngắn hạn, với mức tăng 17% tính đến ngày 30/5 kể từ đầu tháng 4, nhờ vào triển vọng tích cực và biên lợi nhuận thép được cải thiện.

Quặng 62%fe đã phục hồi từ mức thấp nhất trong 11 tháng là 100.45 USD/tấn cfr Thanh Đảo vào ngày 5/4, vượt qua mức 120 USD/tấn và đạt 120.90 USD/tấn vào ngày 21/5, mức cao nhất kể từ cuối tháng 2.

Nhu cầu than luyện cốc nhập khẩu của Trung Quốc cũng tăng kể từ tháng 4 do nhu cầu bổ sung hàng dự trữ và hy vọng phục hồi kinh tế. Tuy nhiên, không chắc liệu điều này có thể duy trì trong dài hạn nếu thị trường thép không vững chắc.

Giá than cốc PLV cao cấp tại Trung Quốc đã đạt mức 260 USD/tấn vào ngày 30/5, phục hồi từ mức thấp nhất từ đầu năm là 234 USD/tấn vào ngày 9/4, chủ yếu do nhu cầu bổ sung hàng dự trữ mạnh mẽ và tâm lý thị trường vững chắc hơn nhờ các biện pháp kích thích bổ sung.

Dự báo về diễn biến thị trường trong 6 tháng cuối năm 2024

Điểm tích cực

Có một sự lạc quan thận trọng về nhu cầu thép trong nửa cuối năm so với nửa đầu năm. Nhiều thành phố của Trung Quốc đang tích cực lên kế hoạch và thúc đẩy các dự án xây dựng lớn, được dự đoán sẽ hỗ trợ đầu tư vào cơ sở hạ tầng. Dữ liệu từ NBS cho thấy đầu tư vào cơ sở hạ tầng từ tháng 1 đến tháng 4 tăng 6% so với cùng kỳ năm trước. Cơ sở hạ tầng chiếm khoảng 1/5 tổng nhu cầu thép.

Ngoài kỳ vọng về nhu cầu mạnh mẽ từ đầu tư vào cơ sở hạ tầng của Trung Quốc, các ngành công nghiệp như ô tô (đặc biệt là sản xuất xe điện), năng lượng tái tạo và sản xuất cũng sẽ đóng vai trò quan trọng trong việc thúc đẩy tiêu thụ thép, bù đắp cho sự chậm lại trong xây dựng bất động sản.

Hynes và Kumari từ ANZ Research ước tính rằng tăng trưởng nhu cầu thép trong các lĩnh vực phi tài sản sẽ nâng mức tiêu thụ của Trung Quốc lên 929 triệu tấn vào năm 2024, tăng 0.5% so với cùng kỳ năm trước.

Theo ANZ Research, cơ sở hạ tầng và ngành công nghiệp ô tô lần lượt chiếm 25% và 10% lượng tiêu thụ nội địa của Trung Quốc. Các nhà phân tích cho biết: “Đầu tư vào nhà ở xã hội cần được tăng cường. Đầu tư vào cơ sở hạ tầng vẫn duy trì mức độ mạnh mẽ, được hỗ trợ bởi những nỗ lực của chính phủ để phát triển ngành năng lượng tái tạo. Ngành công nghiệp ô tô của Trung Quốc, ngành công nghiệp lớn nhất thế giới, sẽ nhận được nhiều biện pháp hỗ trợ hơn, đặc biệt là tập trung vào thị trường xe điện (EV). Các ngành sản xuất, máy móc và vận chuyển cũng đang có sự tăng trưởng.”

Nhu cầu thép toàn cầu dự kiến sẽ phục hồi nhẹ, cũng sẽ hỗ trợ tiêu thụ thép Trung Quốc và giảm tải áp lực cung. Worldsteel dự báo nhu cầu thép sẽ tăng trở lại 1.7% để đạt 1,793 triệu tấn vào năm 2024.

Tuy nhiên, tăng trưởng nhu cầu cũng đối mặt với nhiều rào cản như sự suy giảm trong sức mua của hộ gia đình, áp lực từ lạm phát, chi phí cao, chính sách tiền tệ chặt chẽ và căng thẳng địa chính trị.

Xuất khẩu thép của Trung Quốc dự kiến sẽ duy trì ở mức cao trong năm nay nhờ sản lượng cao, giá cả cạnh tranh và nhu cầu tăng cao trong khu vực. Xuất khẩu thép từ tháng 1 đến tháng 4 đã tăng 27% so với cùng kỳ năm trước lên hơn 35 triệu tấn, giúp giảm áp lực cung trong nước và hỗ trợ giá cả.

Nguồn cung thép của Trung Quốc sẽ tiếp tục thắt chặt trong năm nay để giảm phát thải carbon từ ngành thép. Chính phủ trung ương Trung Quốc, Hội đồng Nhà nước đã công bố kế hoạch hành động tiết kiệm năng lượng và giảm lượng carbon của đất nước trong giai đoạn 2024-25, tuyên bố sẽ tiếp tục kiểm soát sản xuất thép vào năm 2024. Điều này làm dấy lên kỳ vọng của thị trường về việc bắt buộc cắt giảm sản lượng trong thời gian còn lại của năm nay và thúc đẩy tâm lý thị trường. Chính sách kích thích có thể sẽ được triển khai một cách thận trọng nhằm giảm bớt bong bóng bất động sản, giúp nhu cầu từ Trung Quốc phục hồi bền vững hơn, đặc biệt là trong nửa cuối năm 2024.

Thị trường thép đang chứng kiến sự củng cố từ việc dự báo tăng giá kim loại toàn cầu trong thời gian tới do nguồn cung bị hạn chế dưới áp lực của các biện pháp hạn chế thương mại. Các biện pháp này, như lệnh cấm gần đây đối với kim loại có nguồn gốc từ Nga tại các sàn giao dịch hàng hóa lớn ở Hoa Kỳ và Vương quốc Anh, có thể làm chặt chẽ hơn nguồn cung nhôm và đồng. Nguồn cung thiếc cũng dự kiến sẽ đối mặt với các hạn chế do các biện pháp hạn chế xuất khẩu từ Myanmar từ tháng 2 và sự chậm trễ trong cấp phép liên tục ở Indonesia – hai quốc gia này cùng chiếm 40% sản lượng thiếc toàn cầu. Việc giảm sản xuất và gián đoạn sản xuất ở Nam Mỹ được dự báo sẽ ảnh hưởng đến tăng trưởng nguồn cung đồng toàn cầu trong năm nay. Tương tự, các nhà sản xuất kẽm lớn dự kiến sẽ giảm nguồn cung để đáp ứng với tình trạng giá thấp trước đó, với giá giảm gần 30% từ tháng 3 năm 2022 đến tháng 4/2024.

Việc kết thúc chu kỳ thắt chặt tiền tệ sẽ nới lỏng áp lực đối với ngành thép Trung Quốc khi lãi suất cao làm tăng chi phí thế chấp và đi vay, gây ra suy thoái trong hoạt động sản xuất và nhà ở. Trên toàn cầu, các nhà đầu tư đang tập trung vào việc theo dõi các ngân hàng trung ương, đặc biệt là Cục Dự trữ Liên bang Hoa Kỳ, trong việc kết thúc chu kỳ thắt chặt tiền tệ của họ. Ngày 21/3, Ngân hàng Quốc gia Thụy Sĩ đã làm cho thị trường bất ngờ khi cắt giảm lãi suất chuẩn xuống 1.5% từ 1.75%.

Cả Ngân hàng Trung ương Châu Âu và Fed đều chỉ ra rằng họ có thể giảm bớt các hạn chế về tiền tệ một khi lạm phát quay trở lại mục tiêu của họ.

Worldsteel tin rằng tình trạng giảm phát nhanh hơn dự kiến, cùng với việc nới lỏng chính sách tiền tệ, có thể mang lại sự thúc đẩy đáng kể cho các ngành công nghiệp phụ thuộc nhiều vào ngành thép, đặc biệt là xây dựng nhà ở.

Dự báo tiêu cực

Lĩnh vực bất động sản tiếp tục trải qua giai đoạn yếu kém, có thể ảnh hưởng đến sự phục hồi của ngành thép. Đầu tư và giao dịch bất động sản đã giảm đáng kể, gây ra những lo ngại về tác động của chúng lên nền kinh tế tổng thể. Các nhà đầu tư đang cẩn trọng quan sát giá quặng sắt, một chỉ số quan trọng liên quan đến hiệu suất kinh tế của Trung Quốc. Giá quặng sắt đã giảm mạnh, phản ánh sự suy yếu trong nhu cầu tại Trung Quốc. Sự suy giảm này có thể được do thị trường bất động sản chậm lại và sự giảm tiêu thụ nhiên liệu. Giá quặng sắt đã giảm hơn một phần tư từ đầu năm, xuống gần 100 USD khi các lo ngại về Trung Quốc chiếm ưu thế.

Các công ty bất động sản trong nước đang đối mặt với nợ cao do cho vay quá mức và quá trình xây dựng quá tải. Mặc dù chính phủ đã áp dụng các biện pháp hỗ trợ như giảm lãi suất cho vay và hỗ trợ trả trước cho người mua nhà lần đầu, nhưng vẫn chưa thấy nhiều dấu hiệu cho thấy sự hồi phục.

Vào cuối tháng 1/2024, một tòa án ở Hồng Kông đã ra lệnh thanh lý đại gia bất động sản Evergrande của Trung Quốc sau khi không có kế hoạch thuyết phục để cơ cấu lại nợ 300 triệu USD, theo Al Jazeera.

Vào cuối tháng 2, một đại gia phát triển bất động sản khác của Trung Quốc, Country Garden, thông báo họ phải đối mặt với yêu cầu thanh lý do không thể trả được khoản vay 205 triệu USD.

Daniel Hynes và Soni Kumari, các chuyên gia hàng hóa hàng đầu tại ANZ Research, cho biết vào ngày 21/3 rằng tiêu thụ thép từ lĩnh vực bất động sản của Trung Quốc dự kiến sẽ giảm 4% xuống còn 270 triệu tấn trong năm nay do sự chậm triển khai các dự án xây dựng bất động sản.

Nhu cầu thép nội địa của Trung Quốc sẽ tiếp tục gặp áp lực từ sự suy yếu của ngành bất động sản, làm cho việc tăng trưởng nhu cầu từ các lĩnh vực khác khó có thể đền bù được, theo Phó thư ký Hiệp hội Sắt thép Trung Quốc (Cisa) Fan Tiejun. Tiêu thụ thép của Trung Quốc đã giảm 3.3% so với năm 2022 xuống còn 890 triệu tấn vào năm 2023 và dự kiến sẽ giảm xuống 870 triệu tấn vào năm 2025.

Tương tự, nhu cầu từ ngoài Trung Quốc cũng dự kiến sẽ yếu do lãi suất cao tiếp tục áp lực lên hoạt động kinh tế.

Thị trường tài chính trong năm nay có thể chịu tác động từ các sự kiện bất ngờ tiềm ẩn, được Joachim Klement từ Liberum Capital đề cập là “thiên nga đen”. Ông nhấn mạnh rằng một “thiên nga đen” có thể xảy ra khi thị trường quá lạc quan và đánh giá quá cao việc Fed cắt giảm lãi suất quá sớm trong năm nay. Nếu nền kinh tế Mỹ tiếp tục mạnh mẽ với chi tiêu tiêu dùng và tăng trưởng GDP, Fed có thể phải trì hoãn việc cắt giảm lãi suất cho đến hết năm nay.

Việc Trung Quốc thúc đẩy xuất khẩu thép dự kiến sẽ dấy lên các biện pháp bảo hộ thương mại khắt khe hơn, gây khó khăn cho ngành thép Trung Quốc. Mỹ và EU đang bàn luận về các biện pháp hành động mạnh hơn nhằm hạn chế hàng xuất khẩu giá rẻ từ Trung Quốc. Bà Janet Yellen, Bộ trưởng Tài chính Mỹ, đã kêu gọi EU và Mỹ cùng hạn chế nhập khẩu hàng hóa giá rẻ từ Trung Quốc, cảnh báo về nguy cơ dư thừa sản phẩm giá rẻ từ Trung Quốc có thể đe dọa sự tồn tại của các nhà máy khác. EU đã đưa ra những biện pháp nhằm giải quyết các khoản trợ cấp từ Trung Quốc trong nhiều ngành công nghiệp khác nhau, gây lo ngại về một cuộc chiến thương mại.

Tình trạng dư thừa công suất vẫn là một thách thức đối với ngành thép Trung Quốc, đặc biệt khi tăng trưởng nhu cầu đang chậm lại. Mặc dù Trung Quốc đã thường xuyên áp dụng các chính sách giảm sản xuất và giảm phát thải cacbon, nhưng hiệu quả thực tế vẫn chưa cao. Sự giảm chi phí nguyên liệu thô đã cho phép các nhà máy tiếp tục sản xuất lợi nhuận và thúc đẩy công suất tăng trở lại khi giá cao.

Căng thẳng địa chính trị tiếp tục, đặc biệt là cuộc xung đột giữa Nga và Ukraine dự kiến sẽ tiếp tục kéo dài, ảnh hưởng đến triển vọng kinh tế chung của Liên minh Châu Âu và gây ra những hạn chế đối với nhu cầu thép cũng như giá cả toàn cầu. Tình hình địa chính trị có thể còn trở nên tồi tệ hơn từ khi chiến tranh bùng nổ ở Gaza và môi trường đầu tư vẫn chưa ổn định trong bối cảnh lo ngại xung đột gia tăng ở Trung Đông.

Dự báo về giá

Sau khi nhu cầu phục hồi của Trung Quốc từ đại dịch Covid đã suy yếu vào năm ngoái và không đạt được nhu cầu tăng sau Tết Nguyên đán, các nhà đầu tư trên thị trường vẫn đang đợi xem các biện pháp hỗ trợ từ chính phủ Trung Quốc sẽ có tác động như thế nào.

Với việc dự báo rằng nhu cầu thép của Trung Quốc sẽ tiếp tục yếu, hạn chế sự phục hồi của tiêu dùng toàn cầu, câu hỏi đặt ra là giá thép sẽ điều chỉnh như thế nào trong nửa cuối năm 2024?

Các nhà phân tích của BMI cho biết:

“Chúng tôi dự đoán rằng trong những tháng sắp tới, giá thép có thể tiếp tục biến động, sự tâm lý của thị trường chủ yếu phụ thuộc vào các biện pháp kích thích của chính phủ Trung Quốc.”

BMI cũng nhấn mạnh rằng, suy thoái trong lĩnh vực bất động sản của Trung Quốc vẫn là mối đe dọa giảm giá thép, và tình trạng này có thể kéo dài trong nhiều năm tới do dư cung và nhu cầu đầu cơ suy yếu.

Bên cạnh đó, BMI cũng cho rằng giá thép có thể thấp hơn so với kỳ vọng hiện tại nếu động lực kinh tế của Trung Quốc vẫn còn yếu vào năm 2024.

Tuy nhiên, theo Haykal Hubeis, Tổng thư ký Hiệp hội Công nghiệp Chế biến và Lọc dầu Indonesia, giá thép có thể tăng trở lại trong nửa cuối năm nay.

Hubeis, người cũng là giám đốc của nhà sản xuất thép PT Delta Prima Steel tại Indonesia, nhận định:

“Đầu tư vào cơ sở hạ tầng và sản xuất tại Trung Quốc dự kiến sẽ tăng. Nhu cầu thép từ Ấn Độ cũng đang gia tăng. Dù nhu cầu từ cả Trung Quốc và Ấn Độ đã chậm lại vào năm 2023, tuy nhiên, một sự lạc quan đã bắt đầu nổi lên vào nửa cuối năm.”

Sản lượng thép có thể giảm trong nửa cuối năm do các biện pháp kiểm soát được tăng cường. Tuy nhiên, mức giảm dự kiến sẽ không lớn do các biện pháp hạn chế có thể không quá nghiêm ngặt và việc mở rộng sản xuất vẫn tiếp tục, hai yếu tố này đều đang tạo áp lực lên thị trường.

Triển vọng về nhu cầu vẫn còn thận trọng vì những thách thức trong lĩnh vực bất động sản, lĩnh vực tiêu thụ thép xây dựng lớn nhất có thể kéo dài đến cuối năm. Thép thanh sẽ chịu ảnh hưởng nặng nề hơn so với thép dẹt. Lĩnh vực bất động sản của Trung Quốc chiếm khoảng 30% GDP của quốc gia và tỷ lệ tương tự trong tiêu thụ thép.

Doanh số bán thép dẹt được hỗ trợ nhiều hơn do nhu cầu về ô tô, đóng tàu, sản xuất và chuyển đổi năng lượng ngày càng tăng, giúp duy trì giá thép dẹt.

Theo satthep.net, giá thép dự báo sẽ tiếp tục biến động yếu trong nửa cuối năm nhưng có xu hướng tăng so với Q2 sau khi đã chạm đáy vào đầu tháng 4. Tuy nhiên, phạm vi phục hồi sẽ thấp hơn so với đầu năm do tăng trưởng nhu cầu không mạnh. Chi phí nguyên liệu thô giảm giúp duy trì lợi nhuận ổn định.

Thép cây giao ngay tại Thượng Hải dự kiến sẽ phục hồi trong Q3 và giảm dần trong quý cuối năm, với giá dao động khoảng 3,700-3,750 NDT/tấn, trong khi HRC (Thép cán nóng) dao động xung quanh mức 3,900 NDT/tấn có thuế vào cuối năm.

Trên thị trường xuất khẩu, giá thép cũng sẽ biến động trong phạm vi hẹp và có các đợt tăng giảm xen kẽ. Phạm vi giá HRC SAE1006 từ Trung Quốc vào Việt Nam dự kiến sẽ dao động từ 570-575 USD/tấn cfr vào Q4.

Thép dài, hay còn gọi là thép xây dựng (dùng trong ngành xây dựng) bao gồm các loại thép hình, thép thanh và thép cây.

Thép dẹt được sử dụng trong các ngành công nghiệp nặng như đóng tàu, sản xuất ô tô, sản xuất máy móc và thiết bị công nghiệp, bao gồm các loại thép tấm, lá, cán nóng và cán nguội.

Lưu ý: Dự báo trên chỉ mang tính tham khảo. Quý đọc giả nên tham khảo nhiều nguồn tin trước khi đưa ra quyết định mua bán.

Nguyễn Hoàng Mạnh, CEO của Giathep.net, là một nhà lãnh đạo trẻ tuổi nhưng đã khẳng định được vị thế của mình trong ngành cung ứng vật liệu xây dựng tại Việt Nam. Từ những ngày đầu khởi nghiệp, ông đã nhận ra tiềm năng của việc áp dụng công nghệ vào lĩnh vực truyền thống như xây dựng. Từ đó, ông đã sáng lập và phát triển Giathep.net, trang web chuyên cung cấp thông tin cập nhật và chính xác về giá thép, cùng với các loại vật liệu xây dựng khác.

Nhờ tầm nhìn xa và chiến lược kinh doanh hợp lý, ông Mạnh đã dẫn dắt Giathep.net không chỉ trở thành một địa chỉ tin cậy cho các nhà thầu, kỹ sư mà còn là nền tảng giúp người tiêu dùng tiếp cận dễ dàng với thông tin giá cả thị trường.

#ceogiathep #admingiathep #ceonguyenhoangmanh #authorgiathep

Thông tin liên hệ:

- Website: https://giathep.net/

- Email: ceonguyenhoangmanh@gmail.com

- Địa chỉ: 152 Đ. Nguyễn Xí, Phường 26, Bình Thạnh, Hồ Chí Minh, Việt Nam

{kind=link}